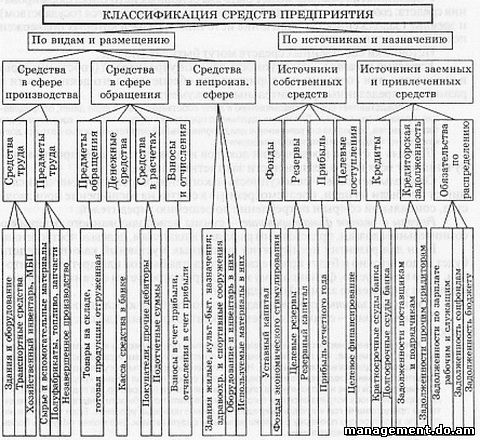

Активы - это вся собственность предприятия: товары, ценности, ценные бумаги, земля, здания, оборудование, наличные деньги, деньги, составляющие выплаты предприятия по кредитам и задолженностям, завершенное и незавершенное производство.

Активы могут быть четырех видов.

1. Оборотный капитал (текущие активы), состоящий из наличных денег и тех средств, которые можно превратить в наличные деньги в течение года (ценные бумаги, задолженность клиентов, сырье, материалы, комплектующие, запасные части, тара, топливо, нереализованная продукция и т.д.).

Составляющие оборотного капитала в порядке убывания их ликвидности включают: 1. Наличные деньги. 2. Рыночные ценные бумаги. 3. Выплаты по счетам. 4. Товарно-материальные ценности. 5. Авансированные платежи.

Наличные деньги - денежные средства в кассе или на счете в банке.

Рыночные ценные бумаги - вложения временно свободных наличных денег в краткосрочные процентные ценные бумаги, легко реализуемые на рынке (высоколиквидные). Это краткосрочные государственные облигации, сертификаты на вклады и т.д. Обычно указывается их рыночная стоимость.

Выплаты по счетам - средства, на которые покупатели взяли товары в кредиту предприятия и которые должны быть ему возвращены. Задолженность предприятию состоит из дебиторской задолженности за товары и услуги, полученные векселя, выданные авансы, подотчетные суммы и др.

Товарно-материальные запасы - товары, подлежащие продаже в оптовой и розничной торговле по рыночным ценам. Сюда входят запасы материалов, незавершенного производства и готовой продукции. Обычно устанавливается самая низкая возможная цена реализации - так называемая чистая цена.

Авансированные платежи - это те расходы, которые были сделаны заблаговременно, заранее, и распространяются на определенное время после балансового отчета.

2. Финансовые вложения во внешние объекты, включая дочерние и другие предприятия.

Здесь обычно указывается рыночная стоимость вложений, однако они не предназначены для продажи.

3. Основной капитал (основные фонды) - долговременные вложения, включая стоимость земли, а также предприятия (фабрики), его имущества и оборудования, срок службы которых больше одного года и не предназначен для продажи.

Составляющие основного капитала перечисляются в порядке убывания их долговременности: 1. Земля. 2. Фабрика. 3. Машинное оборудование. 4. Конторское оборудование.

Все части основного капитала, кроме земли: здания, сооружения, машины, оборудование, транспортные средства, инвентарь и др. - оцениваются по начальной цене за вычетом аккумулированных амортизационных отчислений.

Основные средства действуют и используются в деятельности предприятия длительное время, постепенно изнашиваются физически и морально, перенося свою стоимость на выпускаемую продукцию частями в течение нормативного срока их эксплуатации путем начисления амортизации (износа).

4. Нематериальные активы - это часть активов, не носящая материального, «вещественного», характера: 1. Благосклонность. 2. Патенты и права на привилегии. 3. Организационные расходы. На нематериальные активы также начисляется амортизация.

Благосклонность - это условная стоимость деловых связей предприятия. Она составляет ту сумму, которую покупатель предприятия готов был бы заплатить за деловые связи и репутацию (имидж) фирмы.

Патенты и права на привилегии - это, например, право на пользование землей, водой, прочими природными ресурсами, патенты, лицензии, торговые марки, изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность.

Организационные расходы тратятся на формирование организационно-правовой структуры предприятия: регистрацию, разработку необходимых документов и материалов.

Таким образом, активы предприятия составляют те его средства, которые вложены в необходимые для его функционирования ресурсы. Они характеризуют средства предприятия с точки зрения их видов и размещения.

Управляя активами и тем самым обеспечивая эффективное распределение средств внутри предприятия, финансовый менеджер добивается того, чтобы обеспечить максимальную рентабельность, отдачу на вложенный в дело капитал. В прошлом определяющую роль в достижении этой цели финансовые менеджеры видели прежде всего в управлении текущими активами (оборотным капиталом).

У каких поставщиков, когда, по каким ценам и на каких условиях покупать сырье, материалы, комплектующие и т.п., какими должны быть оптимальные запасы на предприятии, как правильно выстраивать финансовые взаимоотношения между центрами затрат и прибыли внутри фирмы, по каким ценам и на каких условиях реализовывать готовую продукцию, в какие ценные бумаги вложить временно свободные денежные средства - вот некоторые из вопросов, интересующих менеджера в первую очередь при управлении текущими активами.

Но, управляя текущими активами, менеджер обеспечивает эффективное функционирование действующего капитала. Сегодня в качестве не менее важной задачи рассматривается грамотное распределение средств, направляемых на расширение, прирост капитала.

Смета капиталовложений включает ассигнования на инвестиционные предложения, прибыли от которых ожидаются в будущем. Если подобное предложение включает в себя компонент увеличения оборотного капитала, то последнее рассматривается как часть решения о капитальных инвестициях, а не как отдельное решение об увеличении текущих активов.

Поскольку точный объем ожидаемой от инвестиционного проекта прибыли с точностью неизвестен, неизбежен некоторый риск. Оценка инвестиционного риска является важной задачей эффективного управления капиталом.

Как мы уже отметили, второй фундаментальной функцией финансового менеджера является мобилизация средств на наиболее выгодных для предприятия условиях.