Баланс - это финансовый отчет, дающий представление о средствах и обязательствах фирмы на конкретный момент. Это как бы моментальная фотография финансового состояния предприятия на определенную дату, например, на 31 декабря 2003 г.

Чтобы ответить на вопрос, какими средствами располагает предприятие, и какая у него задолженность, составляется специальная таблица, состоящая из двух частей - актива и пассива.

Согласно международной учетно-аналитической практике актив отражает сгруппированные по степени убывания ликвидности распределенные средства предприятия, а пассив - источники этих средств, перечисляемые в порядке убывания сроков погашения обязательств.

Общая сумма имеющихся у предприятия средств по активу баланса равна сумме источников по пассиву баланса:

Актив = Пассив.

Равенство актива и пассива обусловлена тем, что все хозяйственные средства предприятия обязательно имеют определенный источник своего возникновения.

Простейшая схема баланса предприятия

| Актив |

Пассив |

1. Оборотный капитал [и финансовые вложения]

2. Основной капитал [и нематериальные активы] |

1. Текущие [и долгосрочные] обязательства

2. Собственный капитал |

Правило, что общая сумма активов предприятия равна сумме обязательств плюс собственный капитал, называется основным уравнением бухгалтерского учета (балансовым уравнением).

| Схема баланса предприятия |

| |

На начало года |

На конец года |

| Актив |

|

|

| I. Внеоборотные активы: |

|

|

1. Нематериальные активы.

2. Основные средства.

3. Незавершенное строительство.

4. Долгосрочные финансовые вложения.

5. Прочие внеоборотные активы. |

|

|

| II. Оборотные активы: |

|

|

1. Запасы.

2. НДС.

3. Дебиторская задолженность.

4. Краткосрочные финансовые вложения.

5. Денежные средства.

6. Прочие оборотные активы. |

|

|

| Пассив |

|

|

| I. Капитал и резервы: |

|

|

1. Уставный капитал.

2. Добавочный капитал.

3. Резервный капитал.

4. Фонд накопления.

5. Фонд социальной сферы.

6. Нераспределенная прибыль.

7. Непокрытый убыток. |

|

|

| II. Долгосрочные пассивы: |

|

|

1. Заемные средства.

2. Прочие долгосрочные пассивы. |

|

|

| III. Краткосрочные пассивы: |

|

|

1. Заемные средства.

2. Кредиторская задолженность.

3. Расчеты по дивидендам.

4. Доходы будущих периодов.

5. Фонды потребителя.

6. Резервы предстоящих расходов и платежей.

7. Прочие краткосрочные пассивы. |

|

|

Логика баланса следующая.

На каждый момент времени финансово благополучное предприятие должно иметь возможность покрыть свои текущие обязательства (перед банком, поставщиками сырья и комплектующих и т.д,) имеющимися текущими активами, т.е. оборотным капиталом, деньгами в кассе и на счете, ценными бумагами, деньгами должников, товарно-материальными запасами. Разница между текущими активами и текущими обязательствами составляет чистые текущие активы. Вместе с основным капиталом они образуют чистую стоимость бизнеса.

Чистая стоимость бизнеса - это долгосрочный капитал предприятия. Он должен иметь долгосрочные источники финансирования, за счет собственного капитала предприятия, включая средства владельцев предприятия.

Если предприятие является акционерным обществом, его собственный капитал составляют:

1. Акционерный капитал - доля акционеров в капитале предприятия за исключением нераспределенной прибыли.

В составе акционерного капитала могут быть средства, привлеченные за счет продажи простых и привилегированных акций.

Привилегированные акции - акции, по которым проводится первоочередная выплата при заранее объявленных фиксированных процентах. Они не дают акционерам права голоса.

Обыкновенные акции - голосующие акции, проценты по которым выплачиваются лишь после выплаты владельцам привилегированных акций.

Ажио - разница между курсовой стоимостью акции и их номиналом.

2. Нераспределенная прибыль - разность между доходом и расходами предприятия за вычетом распределенных дивидендов по акциям. Нераспределенная собственникам предприятия прибыль реинвестируется, снова вкладывается в его развитие.

Таким образом, основной капитал + (текущие активы - текущие обязательства) = чистая стоимость бизнеса (собственный капитал).

В российской практике бухгалтерского учета принято иное основное балансовое уравнение:

ОС + ТА = УК + НП + ЗК + ТО,

где ОС - основные средства и внеоборотные активы; ТА - текущие активы (оборотные средства); УК - уставный капитал; НП - нераспределенная прибыль (включая фонды и резервы); ЗК - заемный капитал (долгосрочные ссуды); ТО - текущие обязательства (кредиторская задолженность).

Баланс предприятия, несмотря на всю свою важность, дает лишь сведения о его финансовом положении на определенный момент. Для того чтобы судить о деятельности предприятия за определенный промежуток времени (обычно за один год), понять динамику бизнеса, а главное, познакомиться с механизмом получения прибыли и убытков, необходим отдельный документ - «Отчет о прибылях и убытках предприятия».

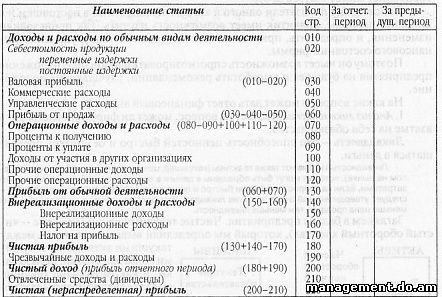

Отчет о прибылях и убытках является основным документом, характеризующим динамику получения предприятием прибыли (убытка).

В общем виде отчет о прибылях и убытках выглядит следующим образом.

Отчет о прибылях и убытках

Таким образом, отчет о прибылях и убытках показывает, сколько денег предприятие получило или потеряло в результате операций (производства и реализации продукции, внереализационной деятельности) за определенное время, обычно за календарный год. Причем учитываются не только затраты на изготовление (сырье, материалы, амортизация, оплата труда, налоги и проч.), но и эксплуатационные (коммерческие и управленческие) расходы, а также возвращенные и вновь обретенные долги, внереализационные доходы и расходы. Полученная прибыль «очищается» от налога на прибыль и дивидендов акционерам.

Все, что осталось, и есть реальный результат работы предприятия за прошедший период. Сравнив результат с предшествующим годом, можно не только узнать, что он лучше или хуже, но и получить некоторую информацию - почему.

|