Чтобы оценить финансовое состояние предприятия, менеджеру нужны определенные инструменты. В этом качестве часто выступают так называемые финансовые коэффициенты.

Финансовый коэффициент - это отношение одного бухгалтерского показателя к другому.

Ни один коэффициент не дает менеджеру достаточной информации, на основании которой можно судить о финансовом положении предприятия. Это становится возможным только на основании анализа всего комплекса показателей. Этот анализ - дело не простое, только опытный и квалифицированный специалист может взяться за это.

Сопоставляя показатели одного и того же предприятия в настоящем и в прошлые периоды, аналитик имеет возможность изучить, как происходили изменения, и определить, привело ли это к улучшению или ухудшению финансового состояния фирмы.

Поэтому он имеет возможность спрогнозировать финансовое положение предприятия на будущее и выработать рекомендации, улучшающие положение.

На какие вопросы может дать ответ финансовый анализ?

1. Анализ ликвидности отвечает на вопрос, может ли фирма удовлетворить взятые на себя обязательства.

Ликвидность - это способность ценностей быстро и без потерь превращаться в деньги.

Ликвидностью называют также те активы (например, ценные бумаги, пользующиеся спросом на рынке), которые могут быть обращены в деньги в короткие сроки и с минимальными затратами. Если на вопрос - смогут ли быстро и по нормальной цене купить данный актив - следует утвердительный ответ, то актив ликвиден. Чем больше времени на продажу и чем меньше цена продажи, тем меньше ликвидность.

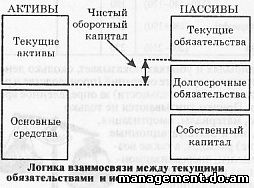

Заглянем в баланс предприятия. Чистые текущие активы (на схеме - чистый оборотный капитал), который мы определили выше как разность между текущими активами и текущими обязательствами, показывают, в каком размере текущие обязательства покрываются долгосрочными источниками средств. В отечественной практике чистый оборотный капитал носит название собственных оборотных средств предприятия, или рабочего капитала.

Основным показателем ликвидности является коэффициент покрытия, показывающий, как соотносятся текущие активы (оборотные средства) с краткосрочными пассивами - долгами:

оборотные средства (текущие активы)/краткосрочная кредиторская задолженность

К примеру, если этот показатель равен 2,4 : 1, то это означает, что на каждый рубль долга приходятся 2,4 рубля активного капитала. Это гарантирует кредиторам безопасность. Если же этот показатель будет меньше, чем 1 : 1, то такая безопасность отсутствует.

Однако в состав текущих активов входят не только наличные деньги и ценные бумаги, но и запасы сырья и готовой продукции на складах, ликвидность которых намного меньше (их продать трудней). Поэтому наряду с коэффициентом покрытия, используют и более жесткий показатель - коэффициент строгой ликвидности:

оборотные средства - запасы/краткосрочная кредиторская задолженность

Это отношение всего того, что остается после исключения запасов из оборотных средств (кассовая наличность + ценные бумаги + дебиторская задолженность) к краткосрочным долгам фирмы. Если первое больше второго, это означает, что у предприятия всегда есть под рукой такой оборотный капитал, который легко - не затрагивая производство - можно превратить в деньги, чтобы расплатиться с кредиторами.

2. Анализ стабильности (платежеспособности) позволяет выяснить, не будет ли фирме грозить банкротство в случае ухудшения по каким-то причинам хозяйственной ситуации. Насколько стабильно ее нынешнее положение?

Коэффициент платежеспособности показывает, хватит ли у фирмы капитала, чтобы расплатиться по всем краткосрочным и долгосрочным обязательствам:

общая сумма задолженности/собственный капитал

Банкротство (неплатежеспособность) означает неспособность предприятия удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом.

Если анализ кредиторами финансового состояния предприятия-должника вселяет надежду на возможное исправление ситуации, возможно мировое соглашение. Это договоренность между должником и кредиторами об отсрочке и (или) рассрочке причитающихся кредиторам платежей или о скидке с долгов.

По решению арбитражного суда может быть назначено внешнее управление имуществом должника. Его продолжительность не должна превышать 18 месяцев. На этот период вводится мораторий на удовлетворение требований кредиторов к должнику. Для внешнего управления арбитражный суд назначает арбитражного управляющего.

Санация - это оздоровление предприятия-должника, когда собственник предприятия-должника, кредиторы или иные лица оказывают ему финансовую помощь.

При ликвидации предприятия-должника под контролем кредиторов осуществляется конкурсное производство. Конкурсное производство - это процедура, направленная на принудительную или добровольную ликвидацию несостоятельного предприятия, в результате которой осуществляется распределение между кредиторами конкурсной массы, т.е. имущества должника, на которое может быть обращено взыскание.

Стабильность акционерного общества зависит от поведения акционеров на фондовом рынке, их желания покупать и держать у себя - в ожидании дивидендов - акции данного предприятия. Устойчивый интерес акционеров к данной компании проявляет себя через увеличение доли собственного капитала (в виде акций или нераспределенной прибыли) в общих активах предприятия. Это коэффициент стабильности:

собственный капитал/активы

Чем выше доля акционерного капитала в общем имуществе предприятия, тем очевидней интерес к нему со стороны акционеров. Однако плохая платежеспособность и стабильность говорят акционерам о высоком риске потерять вложенные в данное акционерное общество деньги.

3. Анализ рентабельности говорит о способности предприятия работать прибыльно, с большим или меньшим успехом. Если в отчете о прибылях и убытках мы видим превышение доходов над расходами, как ответить на следующие вопросы:

♦ Насколько выгоден данный бизнес по сравнению с деятельностью в других отраслях?

♦ Насколько данное предприятие работало лучше (хуже) по сравнению с другими предприятиями в данной отрасли?

Для ответа на эти вопросы надо вывести сопоставимый с другими предприятиями показатель степени прибыльности, например, коэффициент валовой прибыли:

валовая прибыль/выручка от продаж

Поскольку валовая прибыль определяется как выручка от продаж минус себестоимость реализованной продукции, этот коэффициент показывает, какая доля выручки от продаж идет в прибыль. Увеличение этой доли свидетельствует о финансовых успехах.

Если у данного предприятия коэффициент валовой прибыли равен 22%, а среднеотраслевой показатель - 26%, то можно говорить, что это предприятие работает хуже других. Это может объясняться более высокой себестоимостью производства продукции, заниженной ценой и т.д. Если есть отрасли, в которых этот показатель выше 30%, не пора ли предприятию перейти на выпуск другой продукции?

Более узким показателем рентабельности является отношение чистой прибыли после учета всех издержек и уплаты налога на прибыль, но до распределения доходов между собственниками (дивиденды), к выручке от продаж. Это коэффициент чистой прибыли:

чистая прибыль после уплаты налогов/выручка от продаж

Оба указанных показателя характеризуют успехи текущей деятельности предприятия. Специалисты говорят, что гораздо более важным является показатель рентабельности собственного капитала - отношение чистой прибыли к среднегодовому собственному капиталу:

чистая прибыль после уплаты налогов/среднегодовой собственный капитал

Этот показатель называют коэффициентом прибыльности вложений или рентабельности инвестиций. Он действительно важен инвесторам, вбирает в себя все основные стороны эффективности деятельности предприятия. Именно на основе этого важнейшего, интегрированного показателя акционеры принимают решение, стоит ли вкладывать деньги в акции данного предприятия.

4. Анализ долговременных тенденций позволяет проследить изменения финансовых показателей данного предприятия за несколько лет. Это позволяет определить «узкие места» и сделать прогнозы на будущее. Кроме финансовых коэффициентов здесь широко используются процентный анализ, индексный анализ, учитывается инфляция.

Процентный анализ позволяет представить данные баланса и отчета о прибылях и убытках в виде удельных весов (в процентах). В балансе это доли отдельных элементов в общей сумме средств, которыми располагает предприятие (все активы и все пассивы взяты соответственно за 100%). В отчете о прибылях и убытках это доли отдельных элементов в выручке от продаж (выручка от продаж равняется 100%).

Индексный анализ основан на представлении данных в виде индексов по отношению к базисному году.

Если базисным определен 1999 г., все показатели баланса и отчета о прибылях и убытках берутся за 100. Проиндексированные показатели 2000, 2001, 2002, 2003 гг. (а это легко сделать на компьютере) достаточно наглядно отражают наиболее существенные изменения за эти годы.

Конечно, строгость сопоставлений существенно выше, если в анализ вводятся инфляционные поправки, потому что сырье, материалы, оборудование, кредиты и т.д. закупаются в одно время, а продукция реализуется, кредиты возвращаются в другое.

Такой расширенный анализ полезен тем, что дает более глубокое понимание тенденций финансового развития предприятия, предупреждает о многих опасностях и вскрывает новые возможности.

Запомнить

• Активы

• Баланс

• Финансы

• Ликвидность

• Чистые текущие активы

• Нематериальные активы

• Финансовый менеджмент

• Чистая стоимость бизнеса

• Финансовый коэффициент

Вопросы и задания

1. Что представляет собой финансовый менеджмент и какова его цель?

2. Какие виды активов могут существовать на предприятии и в чем их особенность?

3. Охарактеризуйте источники средств предприятия.

4. Какие документы свидетельствуют о профессионализме финансового менеджера и в чем их отличия?

5. Определение каких показателей предполагает финансовый анализ и каким образом на их основе можно судить о финансовом положении предприятия?

|