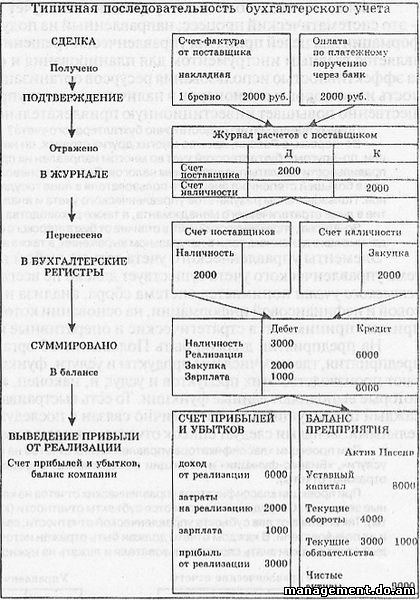

Процесс бухгалтерского учета принято подразделять на следующие основные стадии.

На первой стадии все хозяйственные операции, совершаемые на предприятии, оформляются документами. На второй учетные данные классифицируются и сводятся воедино путем отражения в специальных накопительных ведомостях (карточках, сальдо-оборотных ведомостях, регистрах).

На третьей стадии формируются отчеты, содержащие все необходимые данные для государственных органов, На четвертой, заключительной стадии учетного процесса проводится анализ деятельности предприятия, результаты которого используются прежде всего администрацией для принятия решений и оценки своей деятельности.

Такое постадийное исполнение технологии учета привело к разделению в целом бухгалтерского учета как такового на два направления (два понятия)- финансовый учет (внешний) и управленческий (внутрифирменный). Однако на практике указанные четыре стадии учетного процесса должны рассматриваться в единстве, что является важнейшим требованием Международных стандартов бухгалтерского учета.

Свои национальные стандарты учета есть во всех странах мира. Однако практически все они, за исключением США, постепенно отказываются от своих систем учета и переходят на международную систему.

На международные стандарты учета переходят как развивающиеся, так и развитые страны. Так, например, в Швейцарии собственных официальных стандартов бухучета раньше не существовало, и несколько лет назад эта страна полностью перешла сразу на международные стандарты. В Германии для малых предприятий существует совершенно иная система бухгалтерского учета, чем для крупных. В Великобритании, напротив, все компании, независимо от размера, работают по одной системе. Великобритания должна перейти на международные стандарты в течение примерно пяти лет. Начался такой переход в Китае.

Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности утверждена правительством России в 1998 г. Анализируя сегодняшние российские положения по бухгалтерскому учету, специалисты считают, что они уже основаны на международных стандартах, хотя недостаточно конкретны.

Что понимается под международными стандартами финансовой отчетности? Обычно говорят о двух системах - GAAP и IAS.

На практике иностранные инвесторы часто запрашивают от российских компаний бухгалтерскую отчетность в формате GAAP. GAAP (Generally Accepted Accounting Principles) - это «Общепринятые принципы бухгалтерского учета», действующие в США. GAAP является национальной американской, а не международной системой, хотя в целом и соответствует ей.

IAS (International Accounting Standards)- международные стандарты финансовой отчетности, принятые Международным комитетом по стандартам учета и отчетности. IAS содержат общие методологические основы бухгалтерского учета и принципы (стандарты) составления финансовой отчетности.

Основная цель перехода на международные стандарты - сделать систему учета открытой и удобной для иностранных инвесторов, нуждающихся в информации о финансовом состоянии компаний. Снижение рисков приведет к тому, что инвестиции будут для предприятий более доступными и менее дорогими.

По планам российского правительства переход на международные стандарты финансовой отчетности должен в первую очередь затронуть предприятия, имеющие отделения и дочерние предприятия за рубежом, а также предприятия, акции которых котируются на биржах (до конца 2004 г.). В целом переход российской экономики на международные стандарты должен завершиться в 2007 г.

Одновременно с внедрением международных стандартов будет сохраняться российская форма отчетности, являющаяся основой действующей в стране системы налогообложения. Она останется единственной для достаточно большого числа российских предприятий, прежде всего малых.