Точная своевременная и адресная информация - основа эффективного контроля. Использование компьютерной техники позволяет существенно ускорить процесс сбора информации, сформировать систему централизованного контроля.

♦ организационная структура с четко определенной ответственностью руководителей сфер деятельности, производственных и управленческих подразделений, должностных лиц.

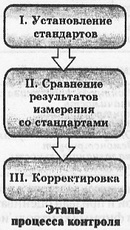

Процесс контроля включает три этапа.

1. Установление нормативов (стандартов). Этот этап контроля демонстрирует, насколько близко слиты функции контроля и планирования.

Стандарт - это целевой запланированный параметр, с которым сопоставляется результат.

Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две очень важные особенности. Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы.

Например, для ресторанов МакДональдс приняты следующие стандарты.

- минимум 95% посетителей должны быть обслужены в течение 3 минут после того, как зашли в ресторан;

- предварительно приготовленные гамбургеры не должны быть на подогреве более 6 минут до того, как предоставлены клиентам;

- столы должны быть чистыми не позднее чем через б минут после того, как освобождены посетителями.

В более широком смысле стандарты отражают стратегию организации.

Пример стандарта-стратегии для магазина: «Увеличить объем продаж за б лет на 25%».

Пример стандарта-стратегии для больницы: «Сократить рецидивы в последующие б лет, чтобы они не происходили в 98% случаев».

2. Сопоставление фактических результатов с нормативами. Деятельность, осуществляемая на этом этапе, заключается в измерении результатов, определении масштаба отклонений, их оценке.

Главный вопрос - каким может быть допустимое отклонение. Если взять слишком большой масштаб допустимых отклонений, то возникающие проблемы могут приобрести опасные очертания. При маленьком масштабе организация будет реагировать на очень небольшие отклонения, что в целом разорительно и требует много времени. А для того чтобы быть эффективным, контроль должен быть экономным.

Преимущества системы контроля должны перевешивать затраты на его функционирование.

Затраты на систему контроля состоят из затрат времени, расходуемого на сбор, передачу и анализ информации, а также из затрат на все виды оборудования, используемого для осуществления контроля, и затрат на хранение, передачу и поиск информации, связанный с вопросами контроля.

В коммерческой организации, если прибыль, возникающая при осуществлении контроля, меньше затрат на него, то такой контроль неэкономичен и непродуктивен. Для увеличения экономической эффективности контроля используют метод управления по принципу исключения, Он состоит в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов. Возможно использование выборочного контроля.

Любая серьезная организация использует огромное количество документов (счетов, чеков, доверенностей и т.д.). Совершенно ясно, что полная проверка потребует такого объема рабочего времени контролеров, что его выделение в большинстве случаев нецелесообразно (бывают исключения, например, при уголовном расследовании). Поэтому представляется полезным использование выборочного контроля, при котором случайным образом (в смысле теории вероятностей) отбирается сравнительно небольшая доля документов, которая затем и анализируется. Для определения объема выборки, способа ее отбора, правил переноса выборочных результатов контроля на всю совокупность следует применять методы, разработанные в теории статистического контроля.

Выборочный контроль работы сотрудников также может быть полезен. При этом, наряду с выборкой людей, полезна и выборка из совокупности дел, которыми занимается данный сотрудник. Сравнительно небольшие затраты времени менеджера позволяют держать под контролем обе рассматриваемые совокупности, каждый элемент которой имеет некоторую (одну и туже для всех элементов совокупности) вероятность быть отобранным и тщательно проконтролированным.

3. Корректирование отклонений от планов и нормативов.

Необходимо выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт:

♦ сохранение status quo (ничего не предпринимать). Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать;

♦ ликвидация отклонения от стандарта. Можно стремиться к возврату на плановую траекторию движения. Для этого понадобятся дополнительные ресурсы - материальные, кадровые, финансовые. Иногда такие ресурсы создают согласно плану, заранее предвидя возможность осложнений. Яркий пример - дублеры у космонавтов. Но приходится мириться с тем, что в благоприятной обстановке такие ресурсы будут «простаивать»;

♦ изменение самого стандарта. Не все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут быть нереальными, потому что они основываются на планах, а планы - это лишь прогнозы на будущее. Можно изменить сам план, заменив намеченные рубежи на другие, реально достижимые в создавшейся обстановке. Возможность такого подхода зависит от того, насколько для фирмы важен план - является ли он «законом» или же только «руководством к действию», задающим желательное направление движения. При пересмотре планов должны пересматриваться и стандарты.

контроля включает три этапа.

контроля включает три этапа.