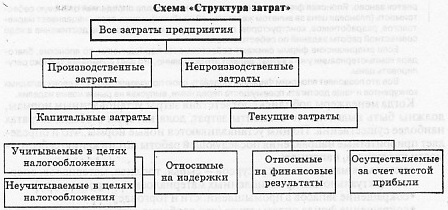

Затраты на предприятии многообразны, по-разному классифицируются и учитываются.

Так, они могут быть классифицированы по участию в производственном процессе - на производственные (образуют производственную себестоимость) и непроизводственные (коммерческие затраты, образуются при продаже продукции потребителям).

По периодичности возникновения затраты делятся на текущие (связанные с производством продукции данного периода) и капитальные (связанные с подготовкой производства, требуют распределения между периодами).

Очень важно, что затраты по роли в производственном процессе делятся на основные (непосредственно связанные с производственным технологическим процессом) и накладные (связанные с организацией, обслуживанием и управлением производством).

Затраты определяются посредством расчета себестоимости. Себестоимостью называются выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

По международным стандартам под себестоимостью понимают стоимость реализованной продукции, т.е. общую сумму затрат на сырье, заработную плату производственных рабочих, цеховые накладные и прочие расходы, непосредственно относящиеся к производству данного товара или услуги.

По российскому стандарту в затраты на производство реализованной продукции включают все расходы, связанные с функционированием фирмы. Для приведения в соответствие с международными стандартами из российских «затрат на производство реализованной продукции» необходимо вычесть сумму производственных периодических расходов (например, общеадминистративные расходы, расходы на исследовательские работы, затраты на реализацию).

Выделяют два способа расчета себестоимости.

1. По элементам затрат - затраты группируются в соответствии с их экономическим содержанием (какие затраты?).

2. По статьям калькуляции - затраты выделяются по их назначению, роли, месту возникновения (затраты на что?).

Для чего необходимо выделять элементы затрат? Есть две причины.

Во-первых, при производстве любой продукции или оказании услуг должны быть установлены нормы затрат, без чего невозможно определить цену на продукцию или услугу. В дальнейшем фактические затраты сравниваются с нормируемыми (плановыми) и соответственно определяются направления работы по снижению затрат.

Японская система анализа и регулирования себестоимости изделий совершенно отлична от принятой в Европе и США. Американская фирма обычно после изучения рынка разрабатывает новое изделие, а затем рассчитывает себестоимость. Если она оказывается слишком высокой, разработка повторяется заново. Японская фирма после изучения рынка вначале определяет плановую себестоимость (плановая цена за вычетом желательной прибыли), и лишь затем нацеливает маркетологов, разработчиков, конструкторов, поставщиков комплектующих на достижение в ходе совместной работы заданий по себестоимости.

Если американские фирмы снижают себестоимость периодически, то японские, благодаря компьютеризации учета затрат, делают это постоянно, что дает возможность гибко регулировать цены.

Все это позволяет японским фирмам продавать свою продукцию дешевле своих западных конкурентов и чаще достигать преимуществ перед ними, выпуская на рынок новые изделия.

Когда менеджеры добились соответствия затрат установленным нормам, должны быть выделены те элементы затрат, доля которых в общих затратах наиболее существенна. По ним устанавливаются новые нормы, что и определяет приоритетные направления последующей работы по снижению себестоимости продукции, например:

♦ экономия материальных ресурсов - сырья, топлива, материалов, энергии (актуально для промышленных материалоемких производств);

♦ сокращение запасов в промышленности и торговле;

♦ сокращение фонда оплаты труда (что особенно актуально потому, что к фонду оплаты «привязаны» отчисления в социальные фонды) - особенно важно в сфере услуг;

♦ ускоренная амортизация важна в отраслях высоких технологий, где обновление компьютерной и прочей техники должно происходить достаточно быстро;

♦ минимизация налоговых платежей как резерв снижения себестоимости во всех отраслях.

Некоторые из этих направлений мы рассмотрим в данном параграфе особо.

Во-вторых, элементы затрат необходимы, чтобы спланировать работу по повышению конкурентоспособности своей продукции по отношению к аналогичной продукции конкурентов. Полезно занести данные по затратным преимуществам и недостаткам в таблицу.

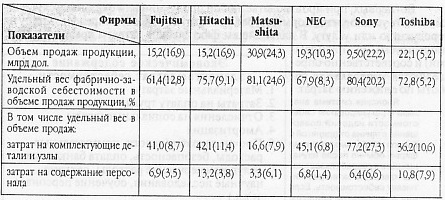

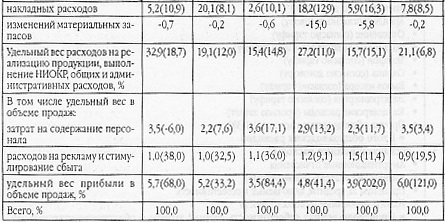

В качестве примера приведем сопоставление затрат в электронной отрасли Японии.

Структура себестоимости крупнейших японских электронных фирм, 1989 г.

Источник: Гончаров В.В. Руководство для высшего управленческого персонала: В 2 т. Т. 2. М.: Междунар. науч.-исследоват, ин-т проблем управления, 1998. С. 147. В скобках даны размеры изменений в процентах по отношению к предыдущему году.

Обычно калькуляция себестоимости на промышленном предприятии осуществляется по методу «полной калькуляции» так, как это показано в таблице «Структура и статьи себестоимости в промышленности».

Сущность этого метода состоит в том, что общие (накладные - общезаводские, эксплуатационные, коммерческие) расходы, возникающие в соответствующий промежуток времени (месяц, квартал, год), распределяются на все изделия, произведенные за этот период.

Структура и статьи себестоимости в промышленности

1. Прямые затраты

♦ Сырье и материалы (согласно нормативам потребления ресурсов)

♦ Зарплата основного производственного персонала

♦ Отчисления на социальные нужды (~37,5% от фонда оплаты труда основного производственного персонала) = Итого прямых затрат

2. Общепроизводственные расходы

♦ Зарплата вспомогательного производственного персонала

♦ Отчисления на социальные нужды (~37,5% от фонда оплаты труда вспомогательного производственного персонала)

♦ Электроэнергия технологическая (согласно тарифу)

♦ Вода технологическая (согласно тарифу)

♦ Пар технологический (согласно тарифу)

♦ Прочие общепроизводственные расходы (~1-3%) = Итого общепроизводственных расходов

3. Общезаводские расходы

♦ Зарплата административно-управленческого персонала

♦ Отчисления на социальные нужды (~36,5% от фонда оплаты труда административно-управленческого персонала)

♦ Аренда (согласно договору)

♦ Отопление (согласно тарифу)

♦ Вода и канализация (согласно тарифу)

♦ Телефон (согласно тарифу)

♦ Охрана (согласно договору)

♦ Вывоз мусора (согласно тарифу)

♦ Электроэнергия (согласно тарифу)

♦ Канцелярские расходы (прогноз затрат)

♦ Прочие общезаводские расходы (~1-3%) = Итого общезаводских расходов

Как правило, распределение накладных расходов осуществляется пропорционально заработной плате основных производственных рабочих или затратам на материалы (см. прямые затраты).

Распространение этого метода калькуляции себестоимости связано с тем, что при социализме целью бухучета было точное исчисление фактической себестоимости, основанное на полноте включения затрат. Сейчас предприятия могут часто менять производимую продукцию. При этом накладные расходы остаются примерно те же.

На Западе получили распространение другие системы расчета себестоимости, в том числе директ-костинг.

Однако довольно часто этот метод дает неверные результаты. Это связано прежде всего с тем, что накладные расходы воспринимаются как единое целое, без разделения на переменные и постоянные, т.е. соответственно связанные и не связанные с изменением объема выпуска продукции. Чтобы избежать ошибок и правильно построить график безубыточности, накладные расходы надо классифицировать.

В этом случае к переменным накладным расходам можно отнести дополнительную заработную плату, затраты энергии, расход вспомогательных материалов, малоценного инструмента, коммерческие расходы и т.д. При этом надо принимать во внимание, как эти затраты относятся на производство разных видов продукции, насколько совпадают объем производства и объем продаж.