Основные фонды предприятия изнашиваются. Износ основных фондов - это потеря их стоимости, которая происходит в результате их участия в производственном процессе.

Различают два вида износа.

Физический износ основных фондов состоит в том, что под влиянием физических сил, технических и экономических факторов станки, машины, оборудование, здания, сооружения и т.д. приходят в негодность и не могут выполнять свои функции.

Моральный износ проявляется в том, что устаревшие основные фонды по своей конструкции, производительности, экономичности, качеству выпускаемой продукции отстают от новейших образцов. Поэтому периодически возникает необходимость замены основных фондов.

Моральный износ происходит либо в результате того, что такие же станки, машины, оборудование и т.д. со временем производятся дешевле, либо вследствие появления более производительных, более современных видов оборудования, машин, механизмов и проч. по прежней цене.

Перенесение по частям стоимости основных фондов на производимый продукт или услугу называется амортизацией. Это перенесение происходит так, чтобы за период эксплуатации основных фондов произошло их замещение.

Существует норма амортизации (На.г) - обычно годовая сумма амортизационных отчислений. Она подсчитывается как разница между балансовой стоимостью основных фондов (стоимостью, отраженной в балансе предприятия) (Зб) и ликвидационной их стоимостью (стоимостью в момент списания их с баланса) (Зл), деленной на их нормативный срок службы (Тсл.н.):

На.г = (Зб.- Зп.)/Тсл.н.

В качестве базы, с которой связывается износ оборудования, чаще всего принимают предполагаемое время эксплуатации оборудования (полезный срок его жизни), реже - ожидаемый объем работы.

В российской практике в основном применяется линейный метод определения сумм амортизации. Однако его нельзя рассматривать как некий обязательный стандарт, пригодный во всех случаях жизни. Пожалуй, единственное его достоинство - это простота.

Развитием линейного метода являются метод начисления амортизации пропорционально отработанному времени (machine hour method).

Пример. Балансовая стоимость оборудования - 100 млн руб., ожидаемый срок эксплуатации - 5 лет, ликвидационная стоимость - 4 млн руб. Допустим, объем производства в одну смену постоянен. Предполагается следующее распределение загрузки оборудования в пределах общего срока: первый год - 200 смен, следующие три года - 400 смен, последний год - 300, всего 1700 смен.

При применении линейного метода ежегодные суммы амортизации в расчете на год составят:

Д = (100 - 4) : 5 = 19,20.

В свою очередь, в расчете на 100 смен получим:

Д = (100 - 4) : 17 ≈ 5,647.

Расчет амортизационных начислений по двум методам приведен в следующей таблице.

Пример расчета амортизационных начислений линейным и методом отработанного времени

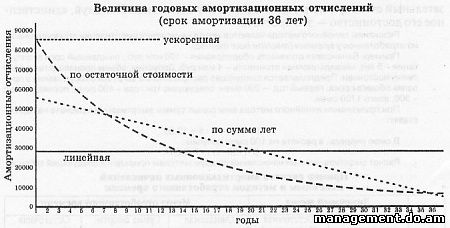

Начиная с 1 января 1998 г. предприятиям разрешено осуществлять амортизацию основных фондов не только единственным методом линейной амортизации по централизованно установленным нормам, как существовало до этого. В том числе может использоваться ускоренный метод амортизации, который адекватен сокращению срока работы оборудования (но не более 3-кратного увеличения размера отчислений по линейному способу).

Описанные способы различаются скоростью амортизации фондов.

Менеджер должен иметь в виду, что ускоренная амортизация обеспечивает более быстрое, по сравнению с нормативными сроками, полное перенесение балансовой стоимости основных фондов на издержки производства. Поэтому предприятие может накапливать инвестиционные ресурсы для быстрой, массовой замены устаревшей техники, внедрения прогрессивных видов оборудования, средств вычислительной техники.

Кроме того, поскольку амортизационные отчисления являются элементом себестоимости, увеличение их размера приводит к уменьшению прибыли предприятия, а следовательно, снижению налога на прибыль.

Однако слишком высокая доля амортизационных отчислений увеличивает себестоимость. Это снижает конкурентоспособность продукции, уменьшает объем получаемой прибыли.

Следовательно, как и в других экономических методах принятия решений, необходим компромисс между разнонаправленными целями, необходим выбор оптимального, наилучшего решения.

Запомнить

• Балансовая прибыль

• Рентабельность

• Себестоимость

• Амортизация

Вопросы и задания

1. От чего и как зависит правильность принятия решения, если главным финансовым критерием деятельности фирмы становится максимизация прибыли?

2. Какие показатели используются для выбора наилучшего решения с использованием экономических методов?

3. Как менеджер может добиться минимизации затрат?

4. Какие способы уменьшения фонда оплаты труда может использовать менеджер для оптимизации зарплаты?

5. Что должен учитывать менеджер, принимая решения о выборе метода амортизации основных фондов?

|