Решения не только в менеджменте коммерческих, но и некоммерческих организаций, а также в государственном и муниципальном менеджменте должны измеряться в деньгах. Поскольку во многих случаях выбор оптимального решения из списка альтернатив осуществляется исходя из финансовых критериев (максимум прибыли, минимум издержек и т.д.), то при принятии решений широко используются экономические методы.

1. Оптимальный план: максимизация прибыли

Уже сто лет назад в России начали применять простой метод определения таких объемов производства, при которых предприятие получает максимальную прибыль - метод точки безубыточности, или метод критической программы.

Как известно, прибыль - это разница между доходом (денежными поступлениями от всех видов деятельности предприятия) и затратами на его получение. (Если получена прибыль со знаком «минус», то она называется убытком.) Прибыль, соответствующая бухгалтерским расчетам и отражаемая в балансе предприятия на определенную дату (см. §24), называется балансовой прибылью (Пб). Она складывается из трех элементов:

1. Прибыль (убыток) от реализации продукции, услуг (определяется по формуле: выручка от реализации продукции (без НДС и акцизов) минус себестоимость) (Пр.пр.);

Выручка - денежные средства, поступившие на расчетный счет предприятия за отгруженную покупателю продукцию. Однако сумма выручки значительно отличается от стоимости отгруженной продукции. Влияние на эти отклонения оказывают;

- остатки готовой продукции на складе;

- остатки товаров, отгруженных, но неоплаченных;

- товары, находящиеся на ответственном хранении у покупателя.

2. Прибыль (убыток) от реализации имущества (определяется по формуле: выручка от реализации имущества (без НДС) минус остаточная стоимость имущества) (Пр.им.);

3. Внереализационные доходы и убытки (ВДУ).

К внереализационным доходам относят: доходы от участия в деятельности других предприятий; дивиденды по акциям, доходы по облигациям и другим ценным бумагам; доходы от сдачи имущества в аренду; присужденные должникам штрафы, пени, неустойки; положительные курсовые разницы по валютным счетам и т.д.

К внереализационным убыткам относят: судебные издержки; присужденные или признанные штрафы, пени, неустойки; некомпенсируемые потери от стихийных бедствий убытки от хищений; отрицательные курсовые разницы по валютным счетам и т.д.

Таким образом, балансовая прибыль определяется по формуле: Пб = Пр.пр. + Пр.им. +- ВДУ.

Прибыль от реализации продукции, работ или услуг рассчитывается как разность между соответствующей выручкой - Вр. пр. и затратами на производство продукции (работ, услуг) - Зр.пр.. Пр.пр. = Вр.пр. - Зр.пр.

По международным стандартам под прибылью понимается чистая прибыль - превышение доходов над всеми затратами за определенный период. Чистая прибыль может использоваться на выплату дивидендов акционерам или вкладываться в развитие производства. По российскому стандарту используют показатель «балансовая прибыль«. Чтобы привести балансовую прибыль в соответствие с «чистой прибылью» по международному стандарту, из нее надо вычесть: сумму налогов; сумму периодических расходов, производимых из прибыли; сумму расходов на выплату процентов по кредитам, совершаемых из прибыли.

В России также используют показатель «чистая прибыль». Ею называют разность между балансовой прибылью и налогом на прибыль.

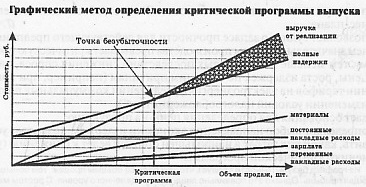

Чтобы получить максимум прибыли, надо правильно определить план выпуска продукции (масштаб производства). Это может быть сделано графически или аналитически.

Прежде всего анализируются издержки на производство продукции (стоимостная форма затрат). В упрощенном виде они представляются в виде суммы трех величин:

♦ стоимость производственных материалов (материалы);

♦ стоимость труда рабочих (зарплата);

♦ накладные расходы.

Накладные расходы делятся на «переменные» и «постоянные». Первые пропорциональны выпуску продукции, вторые зависят лишь от времени - в короткие промежутки времени выступают как неизменные, не зависящие от объемов выпуска продукции. Изменение стоимости материала, заработной платы и накладных расходов, пропорциональных выпуску, представляется на графике рядом прямых, проходящих через начало координат (т.к, при выпуске, равном 0, все указанные статьи расходов обращаются в 0).

Следует отметить, что величина постоянных накладных расходов, включающая в основном амортизацию, затраты на управление и сбыт продукции, коммерцию, может возрастать с изменением масштаба производства. Однако это изменение идет очень медленно. Резкий скачок может наблюдаться при вводе новых мощностей.

Просуммировав все статьи издержек производства графически, получим «полные издержки производства», изображенные на графике наклонной прямой. Эта прямая исходит из точки, соответствующей величине постоянных накладных расходов, т.е. если выпуск равен О, то постоянные затраты все равно будут иметь место.

Чтобы построить прямую «выручка от реализации», надо спрогнозировать цену, по которой будет реализовываться продукция.

Для этого необходимо изучение рынка и прежде всего тех сегментов, в которых предприятие работает или планирует их освоить. Следовательно, нужна информация относительно емкости рынка, информация о ценах, данные о потребностях в продукции, данные о конкурентах, предложении на рынке.

На графике выручка представлена прямой, проходящей через начало координат.

Разность между выручкой и полными издержками дает величину прибыли. Пока предприятие бездействует, оно имеет убыток, равный сумме постоянных накладных расходов. По мере роста объема реализации идет снижение убытка до тех пор, пока он не превращается в 0.

Итак, критическая программа для предприятия, при котором оно не имеет ни прибыли, ни убытков (называемая также точкой безубыточности), получается путем пересечения линий выручки и полных издержек.

Точку безубыточности можно определить также расчетным путем, если постоянные накладные расходы разделить на разницу между ценой единицы продукции и переменными издержками (накладные переменные, зарплата, материалы) на единицу продукции.

Нахождение точки безубыточности (break-even point - «переломная точка») позволяет менеджерам предприятия решать целый ряд важных вопросов:

♦ подтверждает состоятельность нового бизнеса, обоснованность его бизнес-плана;

♦ позволяет судить о запасе прочности для действующего предприятия - чем значительней объем производства превышает критическую программу, тем меньше риск тяжелых последствий снижения спроса, падения цены, роста издержек по внешним причинам (например, при повышении тарифов на электроэнергию, увеличении коммунальных платежей, изменении условий налогообложения и т.д.);

♦ дает основания для определения цены на продукцию;

♦ определяет выбор направления экономии издержек, позволяет установить, какой вид затрат в наибольшей степени ведет к снижению (увеличению) критической программы.

Из графика безубыточности следует, что чем больше объемы продаж, тем больше поступающая прибыль. Однако это правильно лишь до определенного уровня. С ростом масштаба производства сокращаются издержки производства на единицу продукции (положительный эффект масштаба), но до тех пор, пока это сокращение не будет остановлено растущими транспортными расходами. Они связаны с закупками сырья, материалов, с доставкой продукции на все более отдаленные рынки, с усложнением системы управления, увеличением коммерческих расходов и т.д.

Поэтому формально можно говорить о существовании не одной, а двух точек безубыточности.

Таким образом, существуют оптимальные объемы производства, при которых обеспечивается максимизация прибыли.